10月11日,安徽省医药集中采购平台发布《二十五省(区、兵团)2023年体外诊断试剂省际联盟集中带量采购文件(征求意见稿)》(附文末),并向社会公开征求意见建议,截止时间为10月18日。

根据《征求意见稿》,此次联盟集采的参与成员包括:安徽省、河北省、山西省、内蒙古自治区、辽宁省、吉林省、黑龙江省、福建省、江西省、山东省、河南省、湖北省、湖南省、广西壮族自治区、海南省、四川省、贵州省、云南省、西藏自治区、陕西省、甘肃省、青海省、宁夏回族自治区、新疆尔自治区、新疆生产建设兵团医疗保障局等25省(区、兵团)。

采购主体:联盟地区所有公立医疗机构(含基层医疗机构卫生单位和军队医疗机构)均应参加本次体外诊断试剂省际联盟集中带量采购。医保定点社会办医疗机构按照联盟地区有关法律法规自愿参加。

意向采购量:参加本次联盟的相关医疗机构,根据公司申报参加本次带量采购产品和临床实际的需求,按申报产品分规格包装填报未年一年的需求量。每家医疗机构报送的各检验测试的项目产品采购需求量的90%,累加形成检验测试的项目的首年意向采购量。

采购周期:本次带量采购周期为2年,自中选结果实际执行日起计算。采购周期届满后可根据真实的情况适当延长采购期限。

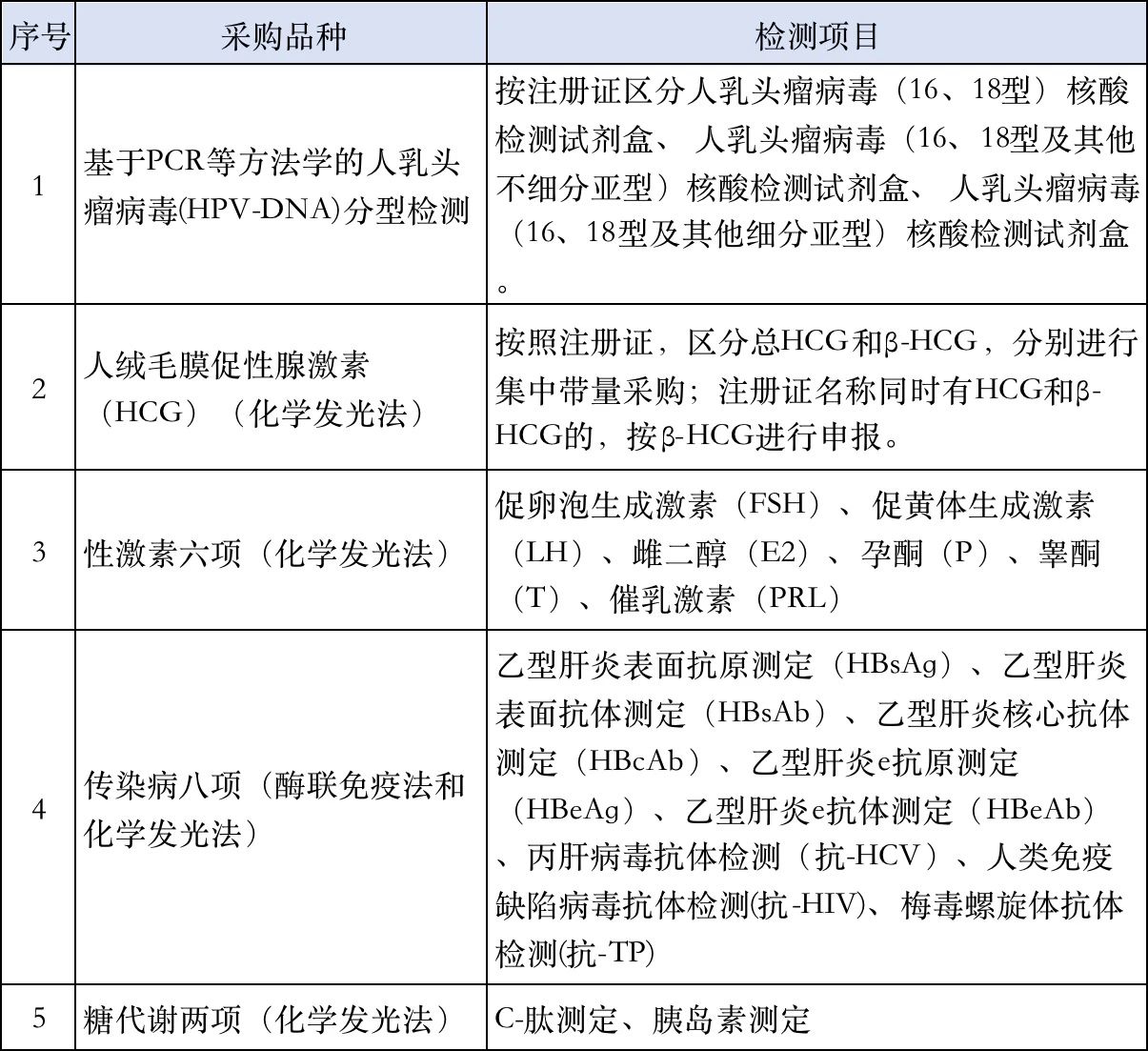

与近两年较为常见的集采规则相同,根据《征求意见稿》,此次集采将“以人份为单位,联盟采购办公室邀请专家议定集采各检验测试的项目的最高有效申报价”。

拟中选规则中提到,“性激素六项、传染病八项、糖代谢两项三类产品若整体申报降幅高于50%,其他三类产品若其申报价格不高于最高有效申报价格的0.5倍,增补为拟中选企业”。

本次体外诊断试剂采购方式为带量采购,按医疗机构意向采购量分为A、B两个竞价单元,性激素六项、传染病八项、糖代谢两项三类产品分别按组套采购,不能够满足组套检验测试的项目品种齐全的,作为C竞价单元组,再根据公司报价由低到高或降幅由高到低进行排名,确定中选产品,实施带量采购及执行相关配套政策。

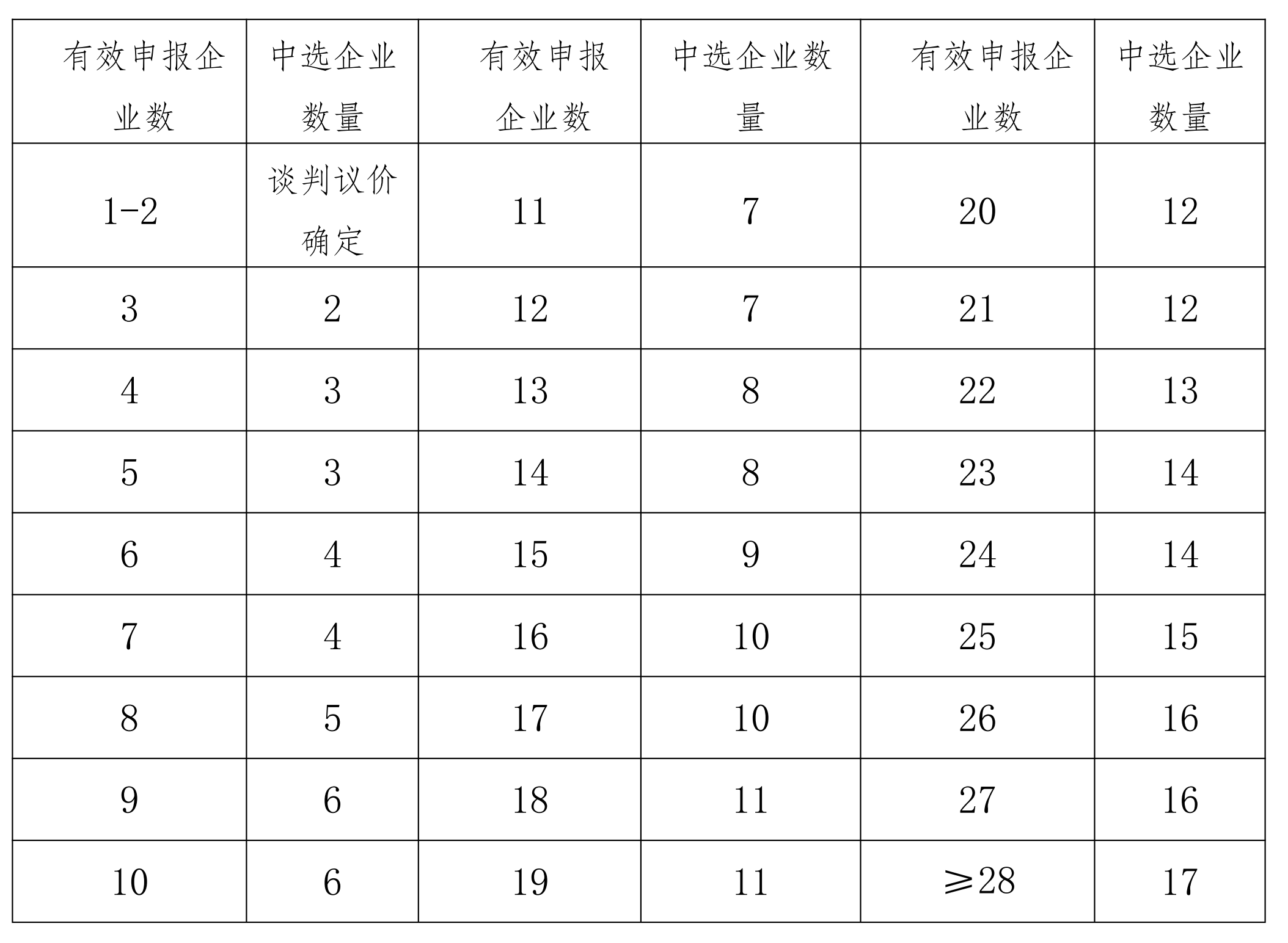

同一竞价单元内(性激素六项、传染病八项、糖代谢两项分别作为一个竞价单元),根据有效申报企业数目及排名确定拟中选企业,拟中选排名与企业排名规则相同。根据拟中选排名由高到低排序确定拟中选企业,拟中选规则如下。

满足拟中选规则一及拟中选规则二的中选企业,所有检验测试的项目B、C组的拟中选价格,不得高于同检验测试的项目的A组平均中选价或低于组套平均降幅。按照拟中选规则一拟中选的企业,若B、C组的拟中选价格高于A组平均中选价或低于组套平均降幅,企业需接受调平至A组平均中选价或平均降幅后拟中选,拟中选排名顺序不调整,若企业不接受调平,则取消中选资格。按照拟中选规则二拟中选的企业,若B、C组的拟中选价格高于A组平均中选价或低于组套平均降幅,直接取消中选资格。

每个产品的带量采购价,在该检验测试的项目人份中选价的基础上,按中选产品的包装人份数进行换算形成,为该产品的实际供货价格,包括但不限于校准品等辅助试剂,以及配送、伴随服务等费用。

产品的拟中选价格不得高于2022年1月1日至中选结果公布日的参与联盟所有医疗机构实际采购价、全国省级集中采购挂网价、省级带量采购价最低值;若出现高于上述价格最低值的,以上述价格最低值作为产品带量采购价,否则取消中选资格。性激素六项、传染病八项、糖代谢两项中任何中选产品出现上面讲述的情况且不接受调平的,其组套内所有检验测试的项目产品中选资格一并取消。

采购周期内,医疗机构按照带量采购报量情况,完成中选产品意向采购量,未中选产品的意向采购量作为待分配量,A组和B组的待分配量不互通。

意向采购产品为未中选产品的,由该医疗机构在已申报意向采购量的企业中,优先选择拟中选排名最高的企业,若医疗机构申报的所有意向采购量企业全部未中选,由医疗机构在中选企业中,自行选择。

数据显示,2022年我国体外诊断行业市场规模达1424亿元,其中体量最大的是免疫诊断,市场规模达到525亿元。免疫诊断中又以化学发光占比最高。其中传染病和肿瘤疾病诊疗占比分别约为40%和25%,其次是甲状腺及性腺激素检验测试市场,占比分别约7%、5%。

目前国内化学发光市场中罗氏、雅培、西门子、贝克曼四大跨国巨头占比超70%,国内企业中新产业、安图、迈瑞、迈克、亚辉龙等表现较为突出。此前,进口产品与国产产品存在很明显价差。业内人士认为,集采后进口产品的利润空间可能低于国产,长久来看部分进口份额将会转向国产。

对于此次集采,新产业在投资者关系活动中指出,基于公司对集采规则的理解,国产品牌有望凭借价格上的优势在竞争中扩大市场占有率,加速实现进口替代,并实现集中度提升。

降价方面,2021年安徽省开展的化学发光试剂集采中选产品平均降价47.02%,整体比较温和。此次联盟集采涉及省份较多,议价能力有所提升。目前最高有效申报价尚未公布,在后续报价环节,如果整体降幅较大,部分产品可能低于出厂价。

整体来看,化学发光赛道仍属于体外诊断领域的重要阵地,也是此前几年许多IVD企业积极扩展和布局的领域。

目前,国内头部企业也在积极扩展海外市场。新产业2023年上半年整体营收中约35%来自海外市场。海外实现主要经营业务收入6.49亿元,同比增长31.55%,其中海外试剂业务收入同比增长42.10%,海外仪器类收入同比增长22.61%。

迈瑞医疗2021年收购海肽生物,实现了在化学发光原材料领域核心技术的自主可控。目前海肽生物的所有研发项目均已纳入迈瑞体外诊断业务的统筹管理,国产化学发光的追击之旅仍在继续。