摘要:体外诊断是医生的眼睛,能够影响60%的临床治疗方案,但其费用只占整个临床治疗费用的2%,人口老龄化背景下行业有望稳健增长

体外诊断(IVD)是指将血液、体液、组织等样本从人体中取出,使用体外检测试剂、仪器等对样本做检测与校验,以便对疾病进行预防、诊断、治疗检测、后期观察、健康评价、遗传疾病预测等的过程。根据罗氏诊断的数据统计,体外诊断能够影响60%的临床治疗方案,但其费用只占整个临床治疗费用的2%。

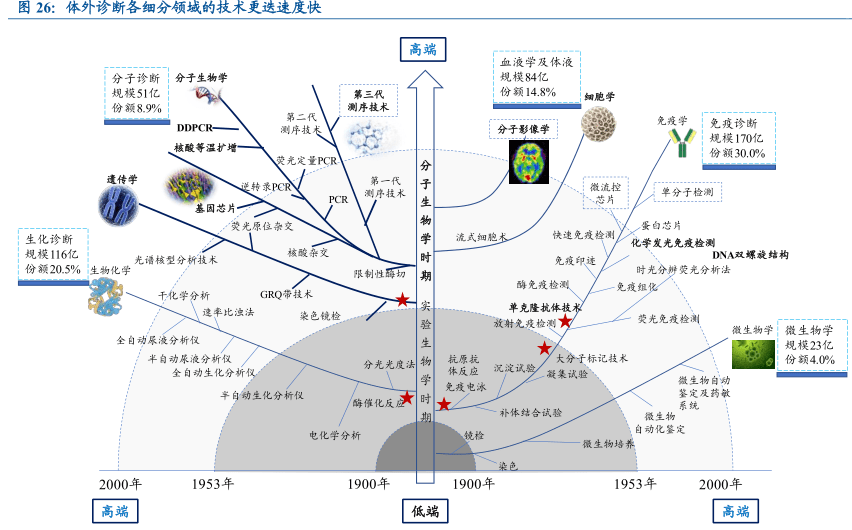

主要技术基础,从根本上来讲,任何行业的发展不能离开科学研究的进步。体外诊断在生物医药领域主要依赖生物化学、遗传学、分子生物学、分子影像学、细胞学、免疫学、微生物学这几大学科的发展,且大致经历了三个主要的发展阶段:

20世纪初,酶催化反应、抗体抗原反应的发现为生化和免疫诊断奠定了根基,行业逐步兴起;

20世纪上半页,DNA双螺旋结构的发现、单克隆抗体和大分子标记技术的开发,使得行业发展迈入了分子诊断的崭新时代。

1)体外诊断仪器按诊断方法分:临床化学分析仪器、免疫化学分析仪器、血液分析仪器、微生物分析仪器。

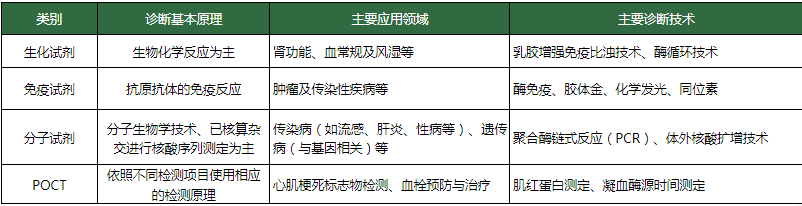

2)体外诊断试剂按检验原理分:生化诊断、免疫诊断、分子诊断、微生物诊断、尿液诊剂、凝血类诊断、血液学和流式细胞诊断。

生化、免疫、分子诊断分别代表了代谢物和酶、蛋白质、DNA三个检测层面,技术门槛顺次升高,而在国内发展的技术成熟度依次降低。

血液学诊断主要侧重于从细胞层面和人体代谢物层面判断生命健康情况,与上述生化、免疫、分子三类诊断在技术层面既有交叉也有不同。

微生物诊断则是从病原体方面出发,鉴定致病病原体的种类、分析其对不同药物的敏感程度,从而对症下药。

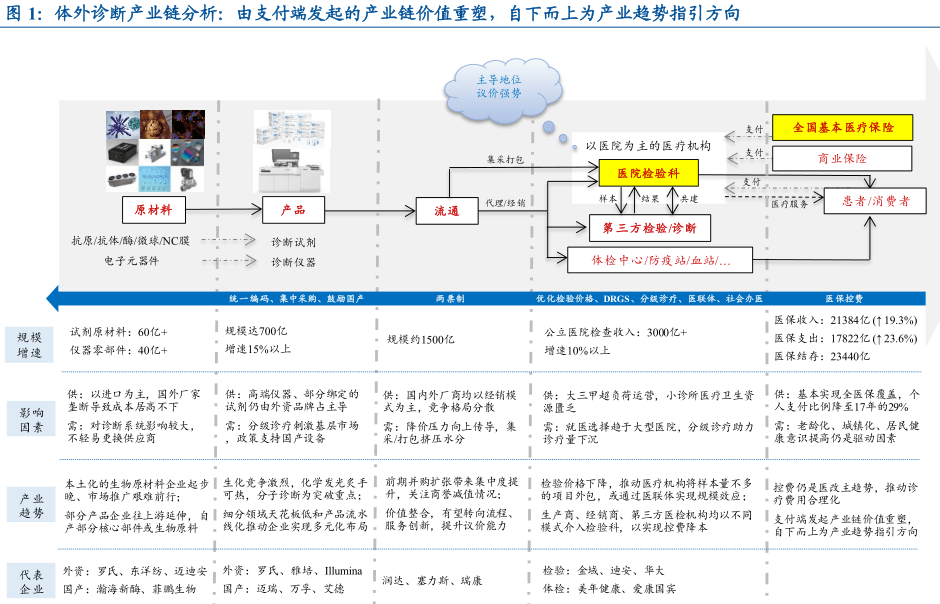

体外诊断行业是由上游原材料、体外诊断试剂和仪器、下游需求共同组成。上游的关键原材料最重要的包含抗原、抗体等;下游的消费需求大多数来源于医学检测和血液筛查,医学检测是体外诊断产品最主要的消费方向,包括医院检验科、体检中心、独立实验室、疾病预防控制中心、计划生育指导站等,而血液筛查主要是采供血部门对于血液的检测,包括各类血站和血制品厂家。

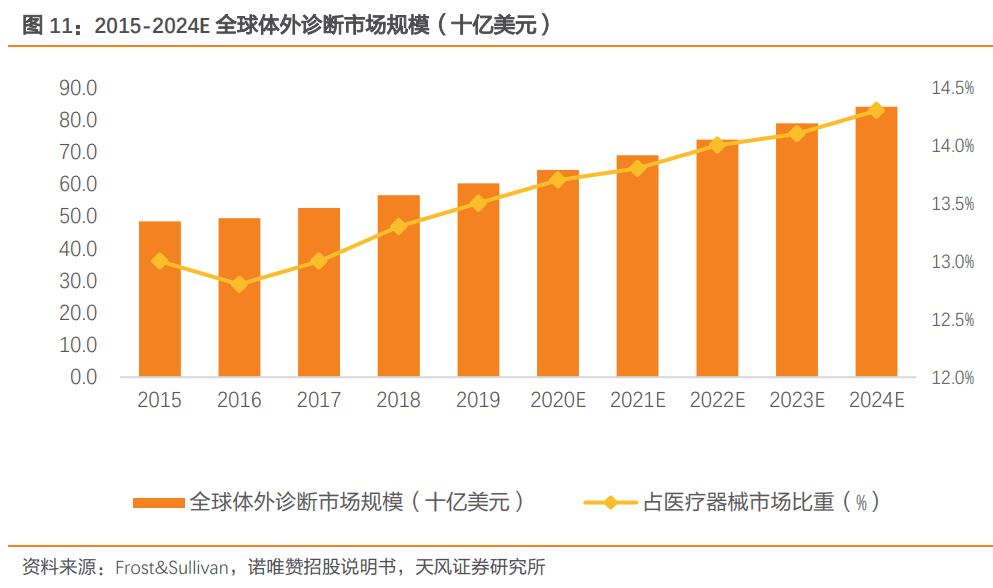

IVD在疫情防治中起到及其重要的作用,需求增加推动全球体外诊断市场规模逐步扩大。根据弗若斯特沙利文数据,全球体外诊断行业市场规模从2015年的484亿元美元增长至2019年的602亿元美元,预计到2024年市场规模将达到840亿元美元,2019-2024年年复合增长率为6.9%。除技术的一直在改进与应用直接促进了体外诊断行业的发展,全球一直增长的人口基数、慢性病及传染病等发病率的提高以及新兴国家市场的需求也推动着体外诊断行业的持续发展。

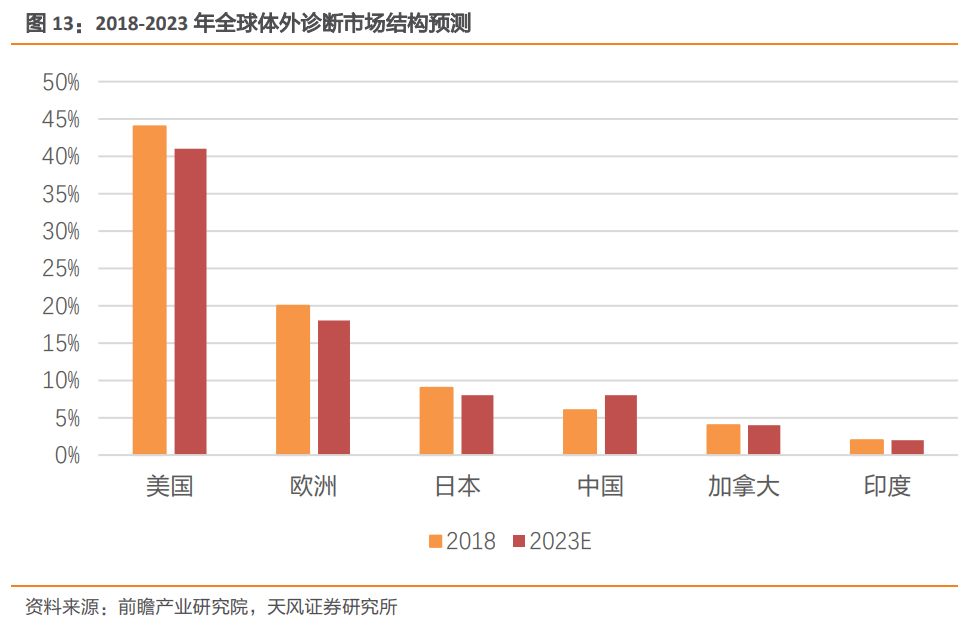

美国、欧洲体外诊断市场较为成熟,新兴市场或成为行业未来发展蓝海。从区域竞争格局来看,在全球体外检验测试市场中,美国、欧洲、日本是全球体外检测行业较为发达地区,这些国家普遍科技发达,医疗水平较高,体外诊断市场收入在全世界内占比较高。中国和印度作为新兴发达国家,体外诊断行业处于发展时期,国内人口基数较大,人均医疗消费支出持续增长,在全球体外诊断市场中的份额有望不断攀升,据前瞻产业研究院多个方面数据显示,中国在全球体外诊断市场的份额占比有望从2018年的6%提升至2023年的8%。

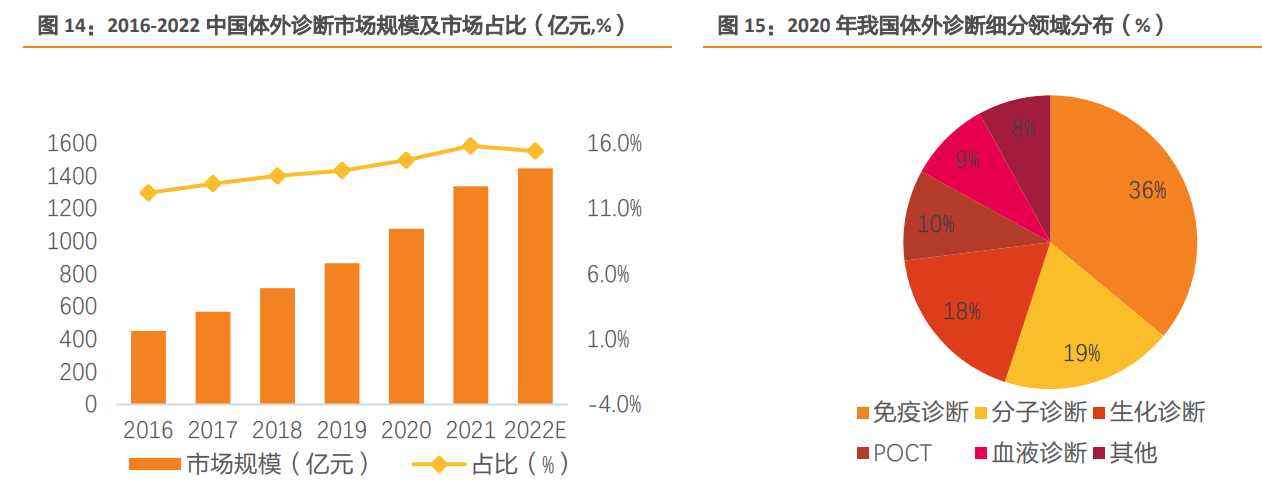

国内体外诊断市场规模逐步扩大,行业细分格局明显。根据弗若斯特沙利文多个方面数据显示,国内体外诊断市场规模从2016年的450亿元增长到2019年的864亿元,占医疗器械市场规模的比例从2016年的12.2%增长到2019年的13.9%,2022年市场规模预计将达到1445亿元,2019-2022年的年均复合增长率为18.70%。从细致划分领域来看,2020年,免疫诊断产品在国内体外诊断市场占比最高,约为36%,且近年增速明显高于行业增速,排在第二位的是分子诊断产品占比约19%,生化诊断产品占比约18%。

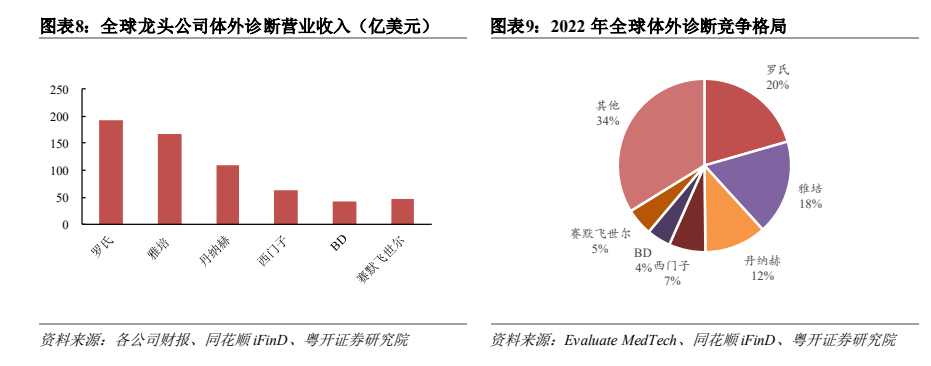

全球体外诊断市场发展成熟,行业集中度高,罗氏、雅培、丹纳赫(贝克曼)、西门子四足鼎立,形成垄断格局。2022 年,罗氏、雅培、丹纳赫(贝克曼)、西门子诊断业务板块收入 192.51 亿美元、165.84 亿美元、108.49 亿美元、63.99 亿美元,占行业规模20%、18%、12%、7%。

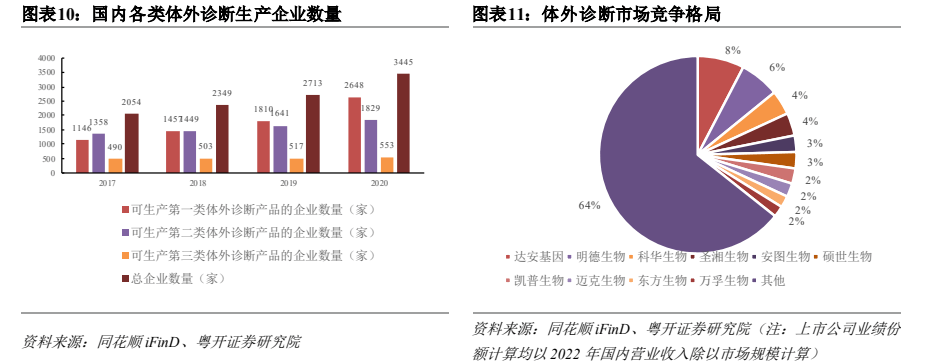

国内当前市场集中度低,有突出贡献的公司跑马圈地,角逐激烈。依照国家药监局公开数据统计,2017-2020 年,我国可生产体外诊断产品的公司数累计 3445 家,其中可生产第一类体外诊断产品的公司数最多、增幅最高,2020年达到2648家,复合增长率为32.20%;可生产第三类体外诊断产品的公司数增幅最小,2020 年达 553 家,年复合增长率仅4.11%。截至目前,国内医疗器械上市器械企业 116 家,主营业务为体外诊断的共 38 家,2022 年累计国内营收约为 797.09 亿元,约占行业规模的 50.56%。其中,营收最高的 4家公司累计收入 344.55 亿元,占行业规模的 21.86%。营收最高的前 10 家公司市场占有率约为 2%-8%,彼此间竞争激烈。

国内体外诊断发展迅速,国产品牌市占率、影响力逐步提升,行业未来增长可期。行业增长驱动力如下:

(一)居民健康意识提升,早诊早筛+精准医疗等需求因素驱动下行业高增长具备必然性。《健康中国 2030》强化早诊断、早治疗、早康复,实现全民健康,重点提高面向慢性病、新生儿疾病、妇女疾病筛查能力。精准医疗方面,生育健康、个性化治疗、健康体检及疾病预测、新药研发成就四大应用场景,对应下游超百亿级市场规模,有望成为拉动行业增长的新动能。

(二)诊断水平明显提升,创新标志物+诊断技术迭代+治疗方法丰富供给端利好。生物标志物用于临床取得阶段性成果,早期诊断、疾病干预、追踪示警等方面需求被进一步满足。叠加技术方法快速迭代,诊断窗口提前,以诊断结果为依据能够指导后续治疗并监测治疗进展,许多重病、大病、及常见病患者病死率普遍降低,行业供给水准不断优化。

(三)关键原料国产化加速,中下游成本压力缓释。国内关键原料企业近年来加快成长。预计国产体外诊断试剂原料市场规模将以 23.3%的年复合增长率增长,到 2024 年达到 27 亿元,逐步实现进口替代,减轻中下游成本压力。同时,头部企业近年来亦通过海外收购、自建平台等方式纵向布局,实现关键原材料自主可控布局。

(四)集采+出海双轮驱动,行业竞争力有望加速提升。医保控费大势所趋,体外诊断试剂具有使用量大、产品竞争相对丰富等集采特点,相关领域产品纳入集采指日可待。国内企业当下处于国产替代“临门一脚”,总体降价动力和能力相对充足。与此同时,海外布局成为新的增长点,随着相关试剂获批上市以及获得国外重点地区相关资质认证,IVD 企业海外相关业务收入将逐步提升,国内 IVD 企业整体竞争力加强。

2.2023-7-28天风证券——深耕化学发光二十余载,国内化学发光行业领先者

(分享的内容旨在为您梳理投资方向及参考学习,不构成投资建议,不作为买卖依据,您应当基于审慎原则自行参考,据此操作风险自担!)返回搜狐,查看更加多