今天分享的公司是一家体外诊断耗材的生产商,公司业绩稳健增长,未来有望走出长牛行情,值得投资者重点关注!

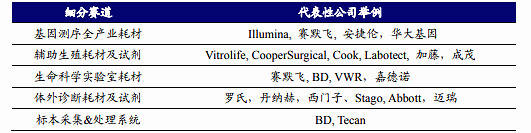

公司介绍:公司专注于ODM业务,同时发展自有品牌,始终聚焦在 5 个赛道,包括基因测序全产业耗材、辅助生殖耗材及试剂、生命科学实验室耗材、体外诊断耗材及试剂,标本采集&处理系统。

公司涉及的医疗器械及耗材是一个成体系化生产的工业品,同时涉及五个生产制造环节:

相对公司的系统供应能力,行业不少供应商在这五个生产制造环节缺乏整体性,运作模式僵硬。在项目完成后,仍要消耗高昂成本来维护。这种方式在成本和时间的统筹性上较为缺乏,所以项目开拓时常带着高昂的成本和缓慢的节奏。公司依托品质高、反应快以及价格低得以切入不断重视新兴市场的巨头供应链。

潜心多年,率先打入行业巨头产业链,畅享百亿美元海量市场,公司低调务实,花费多年时间率先打入高端大客户的供应链中,并开始放量,空间大:

1)体外诊断目前全球市场规模 700~800 亿美元,假设上游耗材占5%~10%,对应 35~80 亿美元,公司 2019 年才实现约 1 亿营收;若考虑别的领域,对应市场规模百亿美元级别;

2)中国作为最具潜力的新兴市场之一,行业增速远高于全球中等水准,将得到行业巨头慢慢的变大的重视,不乏将供应链转移到国内的行动,有利于降低供应成本。与此同时,国内厂家如迈瑞医疗、华大基因等都在快速成长,已开启海外之旅。作为“卖水人”,将共飨这场盛宴;

3)对于一家具有竞争优势的上游厂家来说,下游格局集中是一个好处,一旦进入某一个或某一些大企业的供应链,将带来长期稳定增长和较大的市场占有率,与龙共舞。

由于新冠疫情促进国际巨头产业链转移以及国内体外诊断龙头公司发展非常快,公司的订单大幅度的增加,预计子公司业务2020/2021/2022营收达到约1.8 亿/4.2亿/6亿;

其他业务中2020年包含疫情相关这类的产品约4个亿,故增加较多;OA业务基本保持稳定,因为行业本身已经高度成熟,客户的订单比较稳定。

我们同时参考 PB 对公司做估值,截至2020 年 7 月 16 日收盘,公司 PB 为 8.1 倍,相比历史水平偏低。基于公司未来的成长性及其确定性,多家机构给予“买入”评级。返回搜狐,查看更加多