属于国家管控危险化学品,根据相关法规和网安部门规定,本网站不提供该产品相关销售信息。

IVD四巨头的排名,此前由于西门子医疗的诊断业务没有具体数据,一直是个谜。那么,随着西门子医疗财报的独立发布,谜底即将揭开!

丹纳赫:诊断业务持续高增长,同比+14.5%。如扣除汇率和并购的影响,是四巨头中增速对快的企业。Q1与雅培的差距仅3亿美元。

西门子医疗:由于美国市场影响,西门子医疗诊断业务下滑(-1.1%),屈居第四。与排名第三的丹纳赫诊断业务相差不大,约4亿美元。

西门子医疗上市募集的高额资金,也让2018年IVD巨头的终点排位赛看点十足。

注:①Abbott增长率一栏,6.9%为可比增长率,排除了外汇和并购带来的影响;16.7% 同比增长率;诊断业务增长率数据同上。

②按照实时汇率,1瑞郎=1.0168美元,Roche的总营收约13811百万美元,诊断业务营收约 2960百万美元。

③1欧元=1.2177美元,西门子医疗的总营收约3894百万美元,诊断业务营收约1131百万美元。

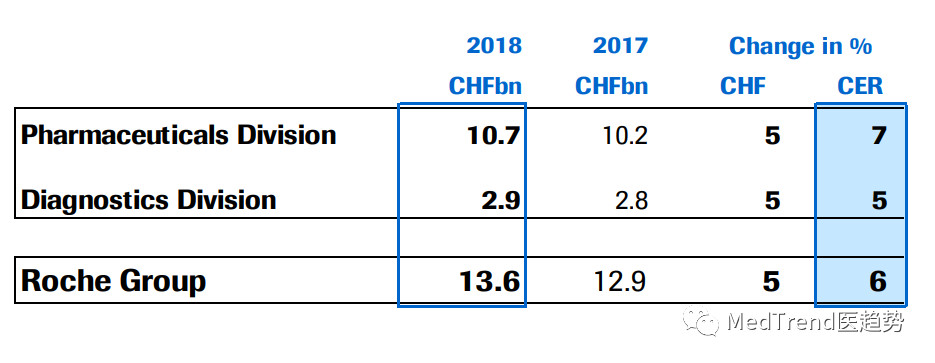

罗氏凭借“制药+诊断”两大业务的有机组合,在制药和IVD领域都占据行业领先的地位。诊断更是长期占据市场榜首。

罗氏凭借“制药+诊断”两大业务的有机组合,在制药和IVD领域都占据行业领先的地位。诊断更是长期占据市场榜首。

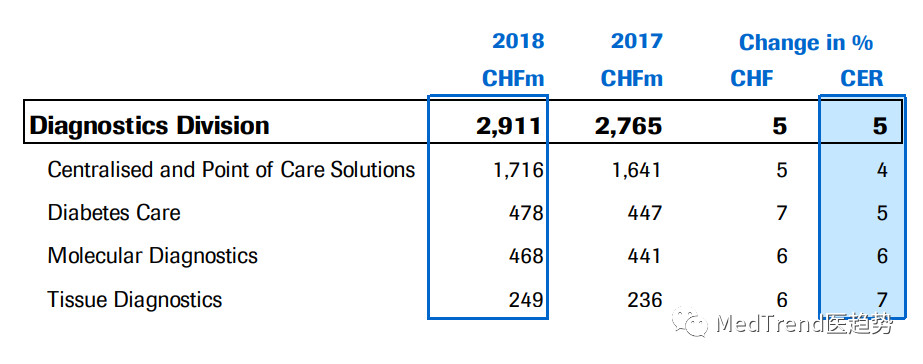

诊断部门贡献了29亿瑞郎的营收,同比+5%,由所有业务的增长驱动;占总营收的21%,比2017年占比的23%略有下降。

中心实验室和POC诊断事业部:是诊断业务营收的主要贡献者,占比高达59%。营收17.16亿瑞郎,同比+4%。其中,免疫诊断同比+5%,临床化学+3%,POC产品呈下滑趋势(-2%)。

糖尿病管理业务:营收4.78亿瑞郎,占诊断业务营收16%。2017年,糖尿病管理业务是罗氏诊断业务中业绩最差的业务(-4%),2018年Q1该业务表现可喜,止跌回升+5%。主要受美国血糖监测业务量上涨24%驱动。

发布可在资源有限的环境中检测诊断HIV病毒的 cobas? 血浆分离卡,贡献了20%的增长;

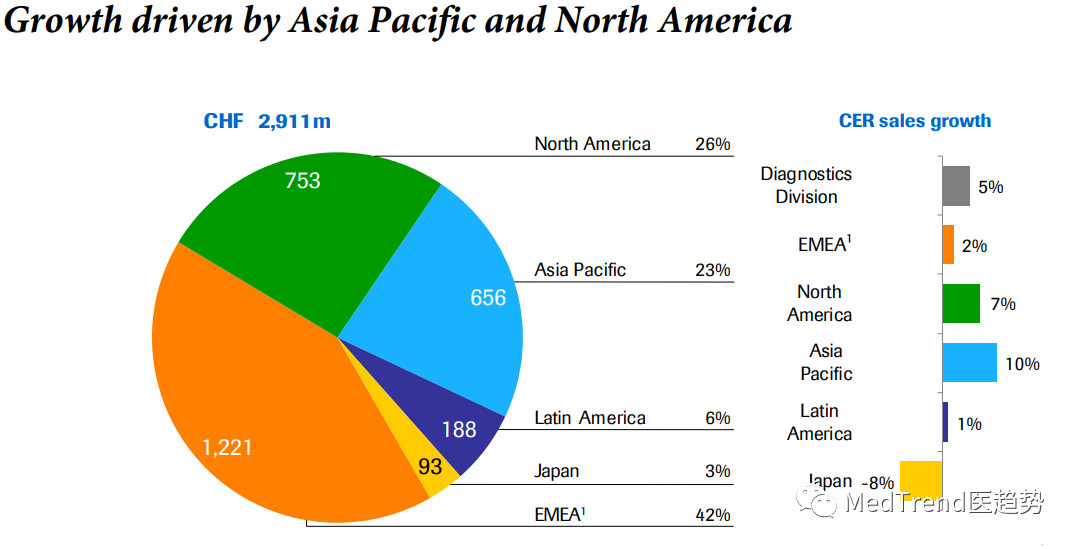

EMEA(欧洲、中东、非洲):罗氏诊断的市场,在诊断营收中占比42%,同比+2%;

北美:第二大市场,占诊断营收26%;2017年罗氏诊断在北美市场基本维稳,而2018年Q1,北美市场强增长(+7%);

罗氏诊断作为IVD行业的巨无霸,从始至终保持着稳定的增长(5%-6%),但是面对通过并购弯道超车的雅培、丹纳赫,罗氏也要一直寻找新的增长点。

2018年伊始,罗氏智能IT产品升级入驻了中国医科大学附属第一医院检验科。上线了包括iBoard流程监控系统和智能远程控制系统在内的iPad移动端产品,将远程控制从PC端转向了医疗端。

在2017年结束时,雅培全球CEO白千里(Miles D. White)曾表示:“我们将以非常好的势头进入2018年。”

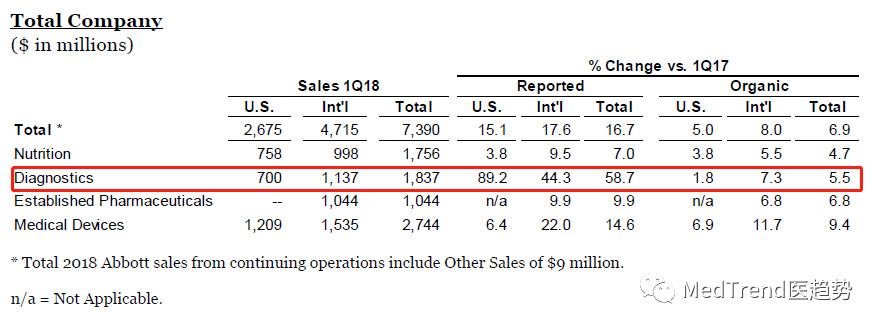

Abbott 在2018 Q1营收73.9亿美元,同比增长高达16.7%,扣除收购和汇率带来的影响后,可比增长6.9%,仍高于2017年全年4.9%的增长。

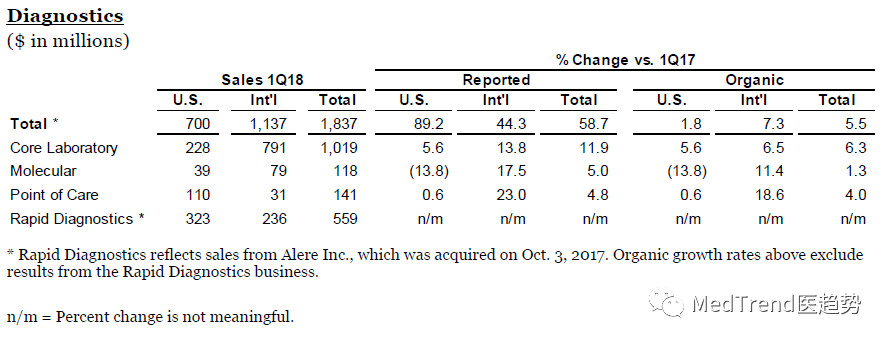

Abbott 诊断营收18.37亿美元,收购Alere所带来的协同效应显著,诊断业务增长惊人,达58.7%(扣除收购和汇率带来的影响后,可比增长5.5%)。

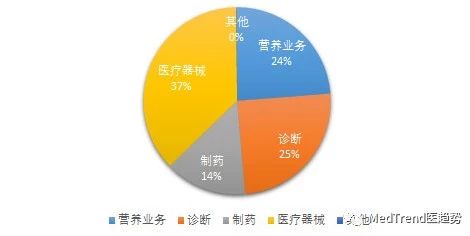

诊断业务占总体营收近24%,相比2017年全年的20%,获得了大幅度的提高。诊断业务也从之前的第三大业务成为雅培的第二大业务。

受收购Alere所获得的新业务板块快速诊断业务的影响,雅培诊断原有的三大板块(传统诊断、分子诊断、床旁诊断)在诊断业务营收中的占比均有所下滑。

传统诊断:营收10.19亿美元,同比+11.9%。增长中5.6%来自外汇的有利影响。业务营收在诊断业务中占比55%,相较于2017年占比(72%),呈大幅下滑。

分子诊断:营收仅1.8亿美元,同比+5.0%。在诊断业务中占比,仅6%。

继2017年高达12.8%的下滑之后,分子诊断在美国市场持续下滑,且2018年Q1下滑再创新高(-13.8%);不过好在国际市场涨劲十足,以17.5%的高增长将分子诊断业绩提升为上涨趋势。

床旁诊断(雅培传统POC业务):营收1.41亿美元,同比+4.8%,在诊断业务中占比8%。相较于美国市场仅0.6%的增长,国际市场上高达23%的增长非常亮眼,主要由i-STAT®手持系统驱动。

快速诊断(Alere的POC业务):营收5.59亿美元,贡献了诊断业务营收的30%。该业务的营收主要来自于传染性疾病(包含流感)的检测。

鉴于床旁诊断和快速诊断的产品线其实就是重叠的,未来这两个业务非常有可能合并。POC业务以约40%的占比,成为雅培诊断第二大业务。

罗氏71亿美元收购Roivant子公司,有望入围2023年医药收购TOP5

诺华重仓的眼科药物II期研究终止,百亿蓝海赛道还有哪些跨国大药企入局?

2023H1:罗氏眼科产品创新高,GSK疫苗业务强劲,阿斯利康任命新高管

南京新冠口服药自付金额31.5—63元;罗氏BTK抑制剂治疗多发性硬化症II期研究成功

更多

本周,热点颇多。审评审批方面,有好几个进展需要我们来关注。首先是...[详细]

话说清洁验证的目的是证明生产设备设施清洁方法可不可靠的有效...[详细]

生产负责人如果不懂工艺,就不能够做到成本受控。生产所带来的成本管理,...[详细]

11月9日,CDE官网显示,恒瑞医药降糖复方制剂HR20031片递交上市申...[详细]

11月8日,礼来宣布,FDA已批准其替尔泊肽(Tirzepatide,商品名:Ze...[详细]